Полная версия этой страницы: Целесообразность КАСКО.

Varan, ни кто к одной страховой не привязан. Если будут сильно наглеть,можно и на другую сменить.

Цитата(dinamik @ 30.10.2010, 0:06)

Если будут сильно наглеть,можно и на другую сменить.

так обычно и делают..... :)

Вот у меня тоже вопрос, окупается ли оно. Понятно, что если тачку угонят - окупается на сто процентов, ну а мелких дтп? Не хотелось бы за это платить бешенные деньги! Есть может что-то другое, альтернатива каско, что-то вроде "бюджетного каско"?))) камнями в меня не кидайте

Цитата(телик @ 18.10.2011, 9:51)

Вот у меня тоже вопрос, окупается ли оно. Понятно, что если тачку угонят - окупается на сто процентов, ну а мелких дтп? Не хотелось бы за это платить бешенные деньги! Есть может что-то другое, альтернатива каско, что-то вроде "бюджетного каско"?))) камнями в меня не кидайте

Тебе хочется чтобы КАСКО окупилось? Мазохист?

Ну если очень хочется, то вот это:

в свое время "окупило" КАСКО за 3 года.

Плюс замена лобового после камешка.

Цитата(телик @ 18.10.2011, 9:51)

Вот у меня тоже вопрос, окупается ли оно. Понятно, что если тачку угонят - окупается на сто процентов, ну а мелких дтп? Не хотелось бы за это платить бешенные деньги! Есть может что-то другое, альтернатива каско, что-то вроде "бюджетного каско"?))) камнями в меня не кидайте

Есть каска с франшизой, франшиза бывает условная и безусловная.

Та, про которую я знаю - можно снизить сумму контракта, но страховой случай будет считаться при повреждениях выше определенной суммы. Т.е., допустим, выше 100 т.р. - это страховой случай, а до - ремонтируйтесь сами. Стоимость страховки с франшизой падает в 2 и более раза. За бугром бОльшая часть страховой как раз с франшизой.

Думаю, что дополнительная сложность в российский условиях каски с франшизой будет та, что при стомости ущерба "на грани" договоренной суммы страховая постарается доказать всеми силами, что стоимости не превысила предела. При очень вольных правилах оценки, когда величину ущерба можно в широком диапазоне варьировать безнаказанно, придется, наверное, попотеть, чтобы доказать свою правоту.

Также альтернативой каске является самострахование - Вы можете просто откладывать деньги, которые заплатили бы за полис, и сами использовать эту кассу при возникновении проблем - зачем кормить страхщиков, которым ты не доверяешь, которые не умеют оказывать услуги не должном уровне? Я вот с РОСНО по ОСАГО 3-й год сужусь, - и никогда больше им ни копейки своей не дам.

И вообще - если бы КАСКО "окупалось" в 100% случаев - тогда его бы не было. Страховые с чего бы жили тогда? :-)

А живут они с того, что выплаты у них меньше чем сборы суммарно.

Поэтому статистически "окупаемое" для автовладельцев КАСКО - это фантастика.

Цитата(Varan @ 18.10.2011, 10:02)

Также альтернативой каске является самострахование - Вы можете просто откладывать деньги, которые заплатили бы за полис, и сами использовать эту кассу при возникновении проблем?

B много наоткладываешь на "полный тотал"?

Пример по франшизе. На прошлый год страховал с франшизой 6000р. Страховая премия уменьшилась на 9000р.

Цитата(Damon @ 18.10.2011, 10:10)

B много наоткладываешь на "полный тотал"?

Пример по франшизе. На прошлый год страховал с франшизой 6000р. Страховая премия уменьшилась на 9000р.

Пример по франшизе. На прошлый год страховал с франшизой 6000р. Страховая премия уменьшилась на 9000р.

Смотря сколько авто стоит. Если 200 штук, то по 40 тыщ в год за 5 лет можно и на тотал накопить.

Но в таком случае тот плюс, что если тотал не возникнет, то деньги останутся у вас, а не у страховой.

Если авто дорогая, то тогда есть смысл риск большого ущерба застраховать.

Система же заточена так, что при неработающем ОСАГО люди дважды страхуют одно и то же - т.е. людей просто разводят на доп страховку (КАСКО), говоря: "всё равно по ОСАГО ничего не получишь, выплаты режут и т.п.". Это такой лохотрон всероссийский.

Цитата(Varan @ 18.10.2011, 10:12)

Система же заточена так, что при неработающем ОСАГО люди дважды страхуют одно и то же - т.е. людей просто разводят на доп страховку (КАСКО), говоря: "всё равно по ОСАГО ничего не получишь, выплаты режут и т.п.". Это такой лохотрон всероссийский.

КАСКО с ОСАГО не связано. Они несколько пересекаются, но не более. КАСКО никак не защищает виновника от выплат пострадавшему.

Но то, что наличие КАСКО позволяет не парится по поводу ОСАГО виновного, то это доп.плюс.

Страховщики вчерную легко зарабатывают на ОСАГО, не полностью исполняя обязательства по договорам + данная ситуация выгодна им же для увеличения продаж продукта КАСКО (причем рекламируется в основном вариант в максимальном варианте, когда страхуются все возможные риски, в т.ч. уже оплаченный ОСАГО риск)

Цитата(Damon @ 18.10.2011, 10:23)

КАСКО с ОСАГО не связано. Они несколько пересекаются, но не более. КАСКО никак не защищает виновника от выплат пострадавшему.

Но то, что наличие КАСКО позволяет не парится по поводу ОСАГО виновного, то это доп.плюс.

Но то, что наличие КАСКО позволяет не парится по поводу ОСАГО виновного, то это доп.плюс.

Вот именно, что пересекаются, и в месте пересечения и идет двойная переплата.

Допустим, я аккуратный водитель и застраховал СВОЮ ответственность, купив полис ОСАГО. И такую же отсветственность застраховали все остальные водители. Если я очень аккуратный, то риск того, что я нанесу другим авто повреждения очень мал, а риск, что мне кто-то нанесет повреждения, больше. Если бы ОСАГО работало, то я ограничился бы покупкой ОСАГО + взял бы КАСКО с франшизой от 120 т.р. (застраховав риски, не покрываемые ОСАГО)

В случае, если известно, что ОСАГО на 60% не отработает, я вынужден страховать ЕЩЕ РАЗ страховать риск нанесения МНЕ повреждений (в лимите 120 т.р), страхуюя ТО ЖЕ САМОЕ в рамках КАСКО.

Т.е. я просто фактически финансирую разворовывание страховой премии ОСАГО страховыми компаниями, т.к. платеж по ОСАГО обязательный.

Цитата(Varan @ 18.10.2011, 10:30)

Вот именно, что пересекаются, и в месте пересечения и идет двойная переплата.

Это как это не связано? Допустим, я аккуратный водитель и застраховал СВОЮ ответственность, купив полис ОСАГО. И такую же отсветственность застраховали все остальные водители. Если я очень аккуратный, то риск того, что я нанесу другим авто повреждения очень мал, а риск, что мне кто-то нанесет повреждения, больше. Если бы ОСАГО работало, то я ограничился бы покупкой ОСАГО + взял бы КАСКО с франшизой от 120 т.р. (застраховав риски, не покрываемые ОСАГО)

В случае, если известно, что ОСАГО на 60% не отработает, я вынужден страховать ЕЩЕ РАЗ страховать риск нанесения МНЕ повреждений, страхуюя ТО ЖЕ САМОЕ в рамках КАСКО. Т.е. я просто фактически финансирую разворовывание страховой премии ОСАГО страховыми компаниями, т.к. платеж по ОСАГО обязательный.

Это как это не связано? Допустим, я аккуратный водитель и застраховал СВОЮ ответственность, купив полис ОСАГО. И такую же отсветственность застраховали все остальные водители. Если я очень аккуратный, то риск того, что я нанесу другим авто повреждения очень мал, а риск, что мне кто-то нанесет повреждения, больше. Если бы ОСАГО работало, то я ограничился бы покупкой ОСАГО + взял бы КАСКО с франшизой от 120 т.р. (застраховав риски, не покрываемые ОСАГО)

В случае, если известно, что ОСАГО на 60% не отработает, я вынужден страховать ЕЩЕ РАЗ страховать риск нанесения МНЕ повреждений, страхуюя ТО ЖЕ САМОЕ в рамках КАСКО. Т.е. я просто фактически финансирую разворовывание страховой премии ОСАГО страховыми компаниями, т.к. платеж по ОСАГО обязательный.

Ну так сделай КАСКО с франшизой не 120, а, к примеру, 40. Получишь тоже самое. А с 40т.р. сумма КАСКО будет уже смешная.

Сейчас посмотрел в одной страховой:

К примеру если сейчас застраховать новую Астру стоимостью около 750000р., то без франшизы КАСКО стоило бы 41000р. С франшизой в 50000р. - 15000р. при прочих равных.

Ну и не надо забывать, что виновник де-юре и де-факто могут не совпадать. По многим причинам.

Цитата(Damon @ 18.10.2011, 10:45)

Ну так сделай КАСКО с франшизой на 120, а к примеру 40. Получишь тоже самое. А с 40т.р. сумма КАСКО будет уже смешная.

В этом случае все равно будет двойная переплата страховой премии в диапазоне до 40 т.р. по риску "нанесение моему ТС повреждения в ДТП от третьих лиц", т.к. этот риск уже покрыт ОСАГО (подразумевается, что ответственность других участников застрахована)

Смешная или не смешная - это как поглядеть. На этих "смешных" суммах кое-кто делает несмешные деньги.

Причем смешные они кажутся, когда несешь их в страховую, а Вы попробуйте что-нибудь с них взыскать :-)

Varan, дык каско покрывает еще и повреждения авто хзкем во дворе.. которое осаго не покрывается

Цитата(Varan @ 18.10.2011, 10:47)

В этом случае все равно будет двойная переплата страховой премии в диапазоне до 40 т.р. по риску "нанесение моему ТС повреждения в ДТП от третьих лиц", т.к. я уже застраховал этот риск в данном диапазоне, купив полис ОСАГО (подразумевается, что ответственность других участников тоже застрахована)

Смешная или не смешная - это как поглядеть. На этих "смешных" суммах кое-кто делает несмешные деньги.

Смешная или не смешная - это как поглядеть. На этих "смешных" суммах кое-кто делает несмешные деньги.

Вообще есть два варианта.

1. Просто считать, что все плохо, и возможно попадать в длительные неприятные ситуации.

2. Подстелить соломки в возможные проблемные места, которые существуют на сегодняшний день по различным причинам.

Да, второе стоит некоторых денег. Взамен получаешь отсутствие/минимизацию головной боли по поводу того, кого признают виновным, сколько насчитают выплат, необходимости бегать по страховым, а при ДОСАГО и минимизацию головняка по поводу что и как насчитают другой стороне.

Цитата(DarkElf @ 18.10.2011, 10:57)

Varan, дык каско покрывает еще и повреждения авто хзкем во дворе.. которое осаго не покрывается

Ну да, и что с того? Я не утверждал, что ОСАГО покрывает те же риски, что и КАСКО.

Всё равно, купив и ОСАГО и КАСКО без франшизы, за риск "нанесение моему ТС повреждений в ДТП от третьих лиц" вы переплатили как минимум вдвое. Если Вас, не дай бог, кто-то стукнет, до 120 т.р. Ваша страховая будет взыскивать с СК виновника по ОСАГО по регрессу, а сама Ваши денежки, уплаченные Вами по КАСКО в лимите 120, тупо положит себе в карман.

ну, по осаго никогда стоимость ремонта у официального дилера не взыскать.

в тариф каско как раз и заложена возможность регресса, без нее тупо тарифы были бы выше

в тариф каско как раз и заложена возможность регресса, без нее тупо тарифы были бы выше

Цитата(DarkElf @ 18.10.2011, 11:30)

ну, по осаго никогда стоимость ремонта у официального дилера не взыскать.

Это из-за придуманного страховщиками понятия "износ", манипуляций с ним и неподконтрольости

оценщиков.

Страховщики (чтобы не платить) попытаются доказать, что вы должны ремонтировать свой авто в вонючем гараже по грошовым тарифам и с ипользованием "изношенных" запчастей.

Скажем за такой чудо-закон (ФЗ-40) спасибо нашему премьеру, голосуйте за него и дальше, я лично пас.

По КАСКО же Вы за свои деньги можете себе любые условия прописать, никто не спорит. Но в таком случае Вы свои деньги, уплаченные по ОСАГО, по сути дела, подарили чужому дяде (или тёте), и берете на себя абсолютно все риски, в т.ч страхуете и ЧУЖУЮ ответственость.

Цитата(телик @ 18.10.2011, 9:51)

Есть может что-то другое, альтернатива каско, что-то вроде "бюджетного каско"?))) камнями в меня не кидайте

У страховых компаний есть разные предложения, например, тут или тут. Кто ищет, тот найдет, но только бесплатного сыра в этом деле точно не бывает.

ЗЫ: я не страховщик

Цитата

бесплатного сыра в этом деле точно не бывает.

вот это верно :)

КАСКО позволяет спать спокойно (угон) - и не дергаться, что СК виновника ДТП окажется левой, заплатит гораздо меньше, полис ОСАГО виновника ДТп окажется поддельным, - а также возмещает ущерб от разных сосулей и дебилов с гвоздями в руках.

Цитата(телик @ 18.10.2011, 9:51)

Вот у меня тоже вопрос, окупается ли оно. Понятно, что если тачку угонят - окупается на сто процентов, ну а мелких дтп? Не хотелось бы за это платить бешенные деньги! Есть может что-то другое, альтернатива каско, что-то вроде "бюджетного каско"?))) камнями в меня не кидайте

Каско с франшизой. Реально цена снижается. В ингосе у меня тариф "автопрофи" с франшизой в 10 тысяч. Франшиза действует со второго страхового случая!!!!!!!!!!!!!!!! Первый страховой случай полностью на ингосе! Вместо 28000 на мое авто, страховка каско с франшизой обходится в 17000.

Цитата(Varan @ 18.10.2011, 11:38)

Это из-за придуманного страховщиками понятия "износ", манипуляций с ним и неподконтрольости

оценщиков.

Страховщики (чтобы не платить) попытаются доказать, что вы должны ремонтировать свой авто в вонючем гараже по грошовым тарифам и с ипользованием "изношенных" запчастей.

Скажем за такой чудо-закон (ФЗ-40) спасибо нашему премьеру, голосуйте за него и дальше, я лично пас.

По КАСКО же Вы за свои деньги можете себе любые условия прописать, никто не спорит. Но в таком случае Вы свои деньги, уплаченные по ОСАГО, по сути дела, подарили чужому дяде (или тёте), и берете на себя абсолютно все риски, в т.ч страхуете и ЧУЖУЮ ответственость.

оценщиков.

Страховщики (чтобы не платить) попытаются доказать, что вы должны ремонтировать свой авто в вонючем гараже по грошовым тарифам и с ипользованием "изношенных" запчастей.

Скажем за такой чудо-закон (ФЗ-40) спасибо нашему премьеру, голосуйте за него и дальше, я лично пас.

По КАСКО же Вы за свои деньги можете себе любые условия прописать, никто не спорит. Но в таком случае Вы свои деньги, уплаченные по ОСАГО, по сути дела, подарили чужому дяде (или тёте), и берете на себя абсолютно все риски, в т.ч страхуете и ЧУЖУЮ ответственость.

не понимаю, если честно, Вашей логики.. в чем Ваша переплата, если КАСКО - это страхвание Вашего имущества, а ОСАГО - это страхование Вашей ответственности перед третьими лицами.. Это разные по своей природе объекты страхования.. Так что как раз таки переплачиваете Вы, если по ОСАГО у Вас нету страховых случаев)

Цитата(DarkElf @ 18.10.2011, 14:08)

не понимаю, если честно, Вашей логики.. в чем Ваша переплата, если КАСКО - это страхвание Вашего имущества, а ОСАГО - это страхование Вашей ответственности перед третьими лицами.. Это разные по своей природе объекты страхования.. Так что как раз таки переплачиваете Вы, если по ОСАГО у Вас нету страховых случаев)

Я не понимаю, чего вы не понимаете. Каждый участник движения страхует Свою ответственность в обязательном порядке. Т.е. риск "причиненние моему ТС ущерба со строны другого участника движения" застрахован с покрытием до 120 т.р.. Если чел. страхует еще и КАСКО до 120, то он ПОВЕРХ своего участия в игре ОСАГО, которая должна гарантированть ему вышеперечисленное, дополнительно страхует ЭТОТ ЖЕ САМЫЙ риск частью платежа за страховку по КАСКО.

Это же самое можно пояснить на таком примере. Допустим ОСАГО отустствует. И есть полная страховка по КАСКО. Если наступил страховой случай, и ваш автомобиль пострадал в ДТП (не по Вашей вине), вам авто отремонтируют.

Теперь предположим, что ОСАГО есть, т.е. есть дополнииельный платеж с вашей стороны, а также со стороны каждого участника ДД. Если Ваш автомобиль также пострадал, на ту же сумму, вам точно также его отремотируют по КАСКО, только платеж за ОСАГО вам никто при этом возвращать не будет. И в первом и во втором случае вы имеете по факту полностью отремонтированное авто, только во втором случае делаете доп. платеж по ОСАГО, который прикарманивает страховая.

Цитата(Varan @ 18.10.2011, 14:16)

Я не понимаю, чего вы не понимаете. Каждый участник движения страхует Свою ответственность в обязательном порядке. Т.е. риск "причиненние моему ТС ущерба со строны другого участника движения" застрахован с покрытием до 120 т.р.. Если чел. страхует еще и КАСКО до 120, то он ПОВЕРХ своего участия в игре ОСАГО, которая должна гарантированть ему вышеперечисленное, дополнительно страхует ЭТОТ ЖЕ САМЫЙ риск частью платежа за страховку по КАСКО.

Кстати, а почему ты считаешь, что при расчете тарифов КАСКО, регресс, который страховая получит с виновника по ОСАГО при невиновности страхователя, уже не учтен?

Цитата(Varan @ 18.10.2011, 14:16)

Ваш автомобиль также пострадал, на ту же сумму, вам точно также его отремотируют по КАСКО, только платеж за ОСАГО вам никто при этом возвращать не будет.

Если я не виновен, то этот платеж мне также не будет возвращен. Ремонт оплачивает ОСАГО "того парня", а не моя.

Цитата(Damon @ 18.10.2011, 14:19)

Кстати, а почему ты считаешь, что при расчете тарифов КАСКО, регресс, который страховая получит с виновника по ОСАГО при невиновности страхователя, уже не учтен?

Я нигде не видел в договорах ничего подобного.

Поэтому полагаю, что раз влияние регресса по ОСАГО на страховую премию по КАСКО нигда не зафиксировано, значит тариф это не учитывает.

Цитата(Varan @ 18.10.2011, 14:32)

Я нигде не видел в договорах ничего подобного.

А причем тут договор? Мы говорим о стоимости полиса. Почему ты считаешь, что возможность регресса по ОСАГО уже там не заложена?

Т.е. что без ОСАГО полис КАСКО стоил бы дороже при прочих равных?

Цитата(Varan @ 18.10.2011, 14:32)

Поэтому полагаю, что раз влияние регресса по ОСАГО на страховую премию по КАСКО нигда не зафиксировано, значит тариф это не учитывает.

А у тебя где-то зафиксирована формула расчета страховой премии КАСКО?

Цитата(Damon @ 18.10.2011, 14:36)

А причем тут договор? Мы говорим о стоимости полиса. Почему ты считаешь, что возможность регресса по ОСАГО уже там не заложена?

Т.е. что без ОСАГО полис КАСКО стоил бы дороже при прочих равных?

Т.е. что без ОСАГО полис КАСКО стоил бы дороже при прочих равных?

Потому что именно договор фиксирует условия взаимодействия сторон.

Раз в договоре не сказано, что регресс по ОСАГО влияет на тариф, значит считаем, что не влияет.

Формулы страховщики не приводят, показывают сумму и говорят: хочешь - бери, нет - до свидания.

Если бы дело обстояло так, как вы говорите, страховка КАСКО до 120 т.р. стоила бы сущие гроши, ибо половина возможных вариантов уже покрыта страховкой ОСАГО по регрессу, и страховать по сути дела нужно только риск для случая, если страхователь - виновник ДТП.

Цитата(Varan @ 18.10.2011, 14:48)

Потому что именно договор фиксирует условия взаимодействия сторон.

Раз в договоре не сказано, что регресс по ОСАГО влияет на тариф, значит считаем, что не влияет.

Формулы страховщики не приводят, показывают сумму и говорят: хочешь - бери, нет - до свидания.

Раз в договоре не сказано, что регресс по ОСАГО влияет на тариф, значит считаем, что не влияет.

Формулы страховщики не приводят, показывают сумму и говорят: хочешь - бери, нет - до свидания.

Вот именно.

Поэтому и говорить о том, что учитывается или нет нельзя. У тебя в договоре написано, что возраст, стаж, пол влияет на стоимость КАСКО? Или марка и модель ТС?

Цитата(Varan @ 18.10.2011, 14:48)

Если бы дело обстояло так, как вы говорите, страховка КАСКО до 120 т.р. стоила бы сущие гроши, ибо половина возможных вариантов уже покрыта страховкой ОСАГО по регрессу, и страховать по сути дела нужно только риск для случая, если страхователь - виновник ДТП.

Не половина, а в лучшем случае 25%, т.к. остается: виновность, угон, повреждения третьими лицами. Как в реальности распределяются эти риски, и какие коэффициенты для них использует страховая для данного конкретного страхователя - вопрос к тому, кто составляет формулы.

Моему клиенту во дворе газель неопознанная при развороте выкинула припаркованную хонду на газон через бордюр в 15 сантиметров... Тотал...

Если б не было КАСКО-человек бы копил еще мильен деревянных на новую машину,а так-пара месяцев ожидания и страховая выплатила ему нормальную сумму.

Так что самому аккуратно ездить-недостаточно...Не забывайте,в какой стране живем,ночью очень много бухих ездит по городу(((

Если б не было КАСКО-человек бы копил еще мильен деревянных на новую машину,а так-пара месяцев ожидания и страховая выплатила ему нормальную сумму.

Так что самому аккуратно ездить-недостаточно...Не забывайте,в какой стране живем,ночью очень много бухих ездит по городу(((

38epb, ну и что? Какому-то дядьке, какой-то бухарик размолотил машину.. Прям сплошь и рядом как будто!)) Можно и отсудить в случае чего.. Другой вопрос, что спор,имхо, бессмысленный. Кому-то без возможных проблем хочется иметь авто, вот он и покупает КАСКО. Вполне логично.

У меня вот с КАСКО первый автомобиль. Посмотрел во что его оценила СК при продлении страховки на второй год , понял, что нифига я себя от головняка не избавлю, наступи не дай бог страховой случай.

У меня вот с КАСКО первый автомобиль. Посмотрел во что его оценила СК при продлении страховки на второй год , понял, что нифига я себя от головняка не избавлю, наступи не дай бог страховой случай.

Jarlacks, отсудить у кого? Не найдена газель та,и человек расстроен... Просил КАСКУ задним числом оформить... Не занимаюсь я таким))

Цитата(Jarlacks @ 19.10.2011, 23:15)

38epb, ну и что? Какому-то дядьке, какой-то бухарик размолотил машину.. Прям сплошь и рядом как будто!)) Можно и отсудить в случае чего.. Другой вопрос, что спор,имхо, бессмысленный. Кому-то без возможных проблем хочется иметь авто, вот он и покупает КАСКО. Вполне логично.

У меня вот с КАСКО первый автомобиль. Посмотрел во что его оценила СК при продлении страховки на второй год , понял, что нифига я себя от головняка не избавлю, наступи не дай бог страховой случай.

У меня вот с КАСКО первый автомобиль. Посмотрел во что его оценила СК при продлении страховки на второй год , понял, что нифига я себя от головняка не избавлю, наступи не дай бог страховой случай.

Почему? Головняк будет только в случае кражи или тотала. А если ты по рассеянности вмажешься и будешь однозначно виновным? Или гайцов подкупят и признают виновным? Выдирать из семьи 50-150 тысяч на ремонт будешь?

Вот мне месяц назад тысяч на 120 мусорка въехала

Представляешь как бы я сейчас тряс эти деньги по ОСАГО с какого то там АТП "Гулькин и Ко"?

Представляешь как бы я сейчас тряс эти деньги по ОСАГО с какого то там АТП "Гулькин и Ко"?

Цитата(titanik @ 19.10.2011, 23:27)

Выдирать из семьи 50-150 тысяч на ремонт будешь?

Вот мне месяц назад тысяч на 120 мусорка въехала Представляешь как бы я сейчас тряс эти деньги по ОСАГО с какого то там АТП "Гулькин и Ко"?

Вот мне месяц назад тысяч на 120 мусорка въехала

Представляешь как бы я сейчас тряс эти деньги по ОСАГО с какого то там АТП "Гулькин и Ко"?+100500

Я как то на бобра наехал на трассе.....

вроде и ремонта то: бампер внизу лопнул, радиатор, поменять, конденсор, да рамку на которых они стоят(лопнула зараза)..... да добраться до дома на

вроде и ремонта то: бампер внизу лопнул, радиатор, поменять, конденсор, да рамку на которых они стоят(лопнула зараза)..... да добраться до дома на  Или семье его счет выставить?

Или семье его счет выставить?

ИМХО лучше я отдам 20-30 рублей в год и буду ездить и спать спокойно, нервы то они дороже......

А когда цена страховки 120 рублей, дак это машин другого уровня, и доходы соответственно тоже..... как то так

titanik, не представляю)) Вот я и говорю - каждый оценивает свои риски по своему.

Цитата(Damon @ 18.10.2011, 14:36)

А причем тут договор? Мы говорим о стоимости полиса. Почему ты считаешь, что возможность регресса по ОСАГО уже там не заложена?

Т.е. что без ОСАГО полис КАСКО стоил бы дороже при прочих равных?

А у тебя где-то зафиксирована формула расчета страховой премии КАСКО?

Т.е. что без ОСАГО полис КАСКО стоил бы дороже при прочих равных?

А у тебя где-то зафиксирована формула расчета страховой премии КАСКО?

Фишка в чем.

тариф на ущерб состоит минимум из четырех коэффициентов:

1. рисковость транспортного средства

2. рисковость региона

3. рисковость водителей

4. возраст транспортного средства.

первые три - очевидны.

четвертое - исходя из того, что тарифы на каско при снижении страхововй суммы в соответствии с нормами износа остаются примерно сопоставимого уровня при сохранении пп 1-3 в одних значениях.

например, у того же Ресо, на Гетц:

2009 г.в., 400 - 48

2008 г.в., 360 - 49

2007 г.в., 324 - 47

первые три - неизменны..

меняется только четвертый. тариф остается примерно неизменным.

Цитата(Jarlacks @ 19.10.2011, 23:15)

У меня вот с КАСКО первый автомобиль. Посмотрел во что его оценила СК при продлении страховки на второй год , понял, что нифига я себя от головняка не избавлю, наступи не дай бог страховой случай.

Очень зависит от. У меня совпадало с примерной продажной ценой на момент страхования. К примеру сейчас страховая сумма на Астру, которой пойдет 3-й год - 490000р. Ну так, если я ее сейчас буду продавать она где-то за такие деньги и продастся. Плюс/минус.

Цитата(Jarlacks @ 20.10.2011, 0:00)

titanik, не представляю)) Вот я и говорю - каждый оценивает свои риски по своему.

это как казино.... кто-то играет, кто-то нет...... :)

Дабы понять, как тот факт, что страховая по КАСКО получает регресс по ОСАГО до 120 т.(в случае невиновности страхователя) ущерба я решил провести смелый эксперимент.

Взял первый попавшийся калькулятор КАСКО, и попытался построить зависимость стоимости полиса по графе "ущерб" от суммы покрытия, ожидая, что до 120 т.р. суммы стоимостей будут нарастать плавно, а, начиная с 120 будет "перелом", так как страховые перестанут получать "халявные" деньги по регрессу.

И выяснилась вообще интересная вещь.

У РЕСО до какого-то момента стоимость полиса вообще фиксированная, вне зависимости на какую сумму страхуешь. От 60 000 до примерно 350 тыс стоимость полиса одинаковая - 30 600 (трехгодовалый "Гетц").

На 400 000 стоимость полиса начинает меняться и составляет 34 056

Отсюда я делаю вывод, что, по крайней мере в данном примере, автовладелец серьезно переплачивает, покупая КАСКО с небольшой суммой покрытия, например в 200 000 руб. Такое ощущение, что сумма выбрана вообще с потолка.

Найти бы их расчетные формулы...

Взял первый попавшийся калькулятор КАСКО, и попытался построить зависимость стоимости полиса по графе "ущерб" от суммы покрытия, ожидая, что до 120 т.р. суммы стоимостей будут нарастать плавно, а, начиная с 120 будет "перелом", так как страховые перестанут получать "халявные" деньги по регрессу.

И выяснилась вообще интересная вещь.

У РЕСО до какого-то момента стоимость полиса вообще фиксированная, вне зависимости на какую сумму страхуешь. От 60 000 до примерно 350 тыс стоимость полиса одинаковая - 30 600 (трехгодовалый "Гетц").

На 400 000 стоимость полиса начинает меняться и составляет 34 056

Отсюда я делаю вывод, что, по крайней мере в данном примере, автовладелец серьезно переплачивает, покупая КАСКО с небольшой суммой покрытия, например в 200 000 руб. Такое ощущение, что сумма выбрана вообще с потолка.

Найти бы их расчетные формулы...

Varan, Стоимость ремонта и запчастей ты учел-нет? Кузовня-то ведь будет меняться на новую,от этого и расчет.

Цитата(Damon @ 18.10.2011, 14:19)

Кстати, а почему ты считаешь, что при расчете тарифов КАСКО, регресс, который страховая получит с виновника по ОСАГО при невиновности страхователя, уже не учтен?

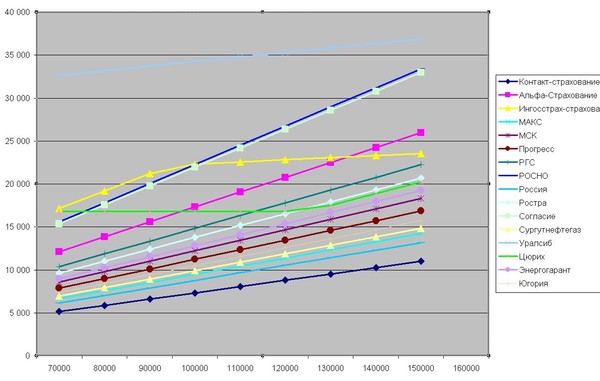

Дабы проверить, влияет ли регресс на тариф КАСКО, я вывел с http://inguru.ru/kalkulyator_kasko

Несколько наборов стоимостей полисов по ряду страховых компаний, ожидая увидеть нечто, напоминающее по форме график СК ЦЕРИХ (вначале небольшой наклон, и от 120 - скачок и более крутой наклон). Но оказалось, что графики зависимости стоимости полиса от суммы покрытия в дипазон от 70 т.р. до 140 т.р. почти у всех компаний практически линейны! Отсюда следует вывод, что те компенсации, что СК получают в рамках ОСАГО, никак не отражаются в тарифе КАСКО, т.е. народ платит дважды за риск "причинением моему ТС ущерба от 3-х лиц до 120 т.р."

например, у того же Ресо, на Гетц:

2009 г.в., 400 - 48

2008 г.в., 360 - 49

2007 г.в., 324 - 47

чем тогда объясните это.

и потом, КАСКО и ОСАГО - это страхование двух совершенно разных по своей природе рисков..

2009 г.в., 400 - 48

2008 г.в., 360 - 49

2007 г.в., 324 - 47

чем тогда объясните это.

и потом, КАСКО и ОСАГО - это страхование двух совершенно разных по своей природе рисков..

Цитата(DarkElf @ 24.10.2011, 9:52)

и потом, КАСКО и ОСАГО - это страхование двух совершенно разных по своей природе рисков..

Да что вы говорите? И в чем же "разность" риска того, что в тебя кто-то въехал, и стоимость ущерба до 120 т.р? Этот риск уже застрахован по ОСАГО. В случае, если чел покупает еще и КАСКО, то страховая просто прикарманивает регресс, как видно из графиков, а народ тупо переплачивает за страховку КАСКО.

Цитата(Varan @ 24.10.2011, 9:55)

Да что вы говорите? И в чем же "разность" риска того, что в тебя кто-то въехал, и стоимость ущерба до 120 т.р? Этот риск уже застрахован по ОСАГО. В случае, если чел покупает еще и КАСКО, то страховая просто прикарманивает регресс, как видно из графиков, а народ тупо переплачивает за страховку КАСКО.

еще раз.

ОСАГО - это страхование Вашей ответственности перед третьими лицами за причиненный этим третьим лицам ущерб по Вашей вине.

КАСКО - страхование Вашего имущества от повреждений при указанном наборе рисков независимо от Вашей вины.

Регресс страховая не прикарманивает. без него тариф был бы выше. И обратного Ваши графики ну никак не доказывают.

Ну, линейно меняется тариф, и что? Это свидетельствует лишь о том, что изменения страховой стоимости при неизменных прочих равных не увеличивает Вашу рисковость для страховщика..

ну и еще раз.

чем объясните:

2009 г.в., 400 - 48

2008 г.в., 360 - 49

2007 г.в., 324 - 47

Цитата(DarkElf @ 24.10.2011, 10:30)

Регресс страховая не прикарманивает. без него тариф был бы выше. И обратного Ваши графики ну никак не доказывают.

Ну, линейно меняется тариф, и что? Это свидетельствует лишь о том, что изменения страховой стоимости при неизменных прочих равных не увеличивает Вашу рисковость для страховщика..

Ну, линейно меняется тариф, и что? Это свидетельствует лишь о том, что изменения страховой стоимости при неизменных прочих равных не увеличивает Вашу рисковость для страховщика..

А по мне, так линейность графиков до 120 т.р. очень даже наглядно доказывает, что страховые деньги прикарманивают. До 120 1/3 - 1/4 всех рисков 100% компенсируется выплатой по регрессу, начиная с 120 т.р. эта "хялява" заканчивается. Очевидно, что в случае, если тариф по каско учитывал бы полученные платежи по регрессу, на 120 должен быть либо скачек + изменение наклона на более крутой, либо просто изменение наклона.

Примем тут приведенные Вами цифры по годам и что они означают, я не понимаю. Ну выставляет Ресо за страховку авто 2008 года больше чем 2009 г.в? Логика дебилов простым людям неведома. У меня нет этому никакого объяснения, это в мою систему взглядов не укладывается никак.

т.е. кривая Цуриха "правильная"?

а ничего, что она - одна из самых высоких? и почему-то не снижается.

кст, а попробуйте хотя бы парочку графиков продлить до полной страховой суммы. может, там и найдете Ваш скачок?

А Вы учли, что если страховая стоимость имущества 120, а реальная - 380, то и компенсация будет пропорциональна их соотношению?

а ничего, что она - одна из самых высоких? и почему-то не снижается.

кст, а попробуйте хотя бы парочку графиков продлить до полной страховой суммы. может, там и найдете Ваш скачок?

А Вы учли, что если страховая стоимость имущества 120, а реальная - 380, то и компенсация будет пропорциональна их соотношению?

Цитата(DarkElf @ 24.10.2011, 10:52)

кст, а попробуйте хотя бы парочку графиков продлить до полной страховой суммы. может, там и найдете Ваш скачок?

Никаких скачков не обнаружено. Видно только, что некоторые зажравшиеся страховщики снижают тарифы в конкурентных зонах, причем, скорее всего, делается (судя по графикам) это примерно так: а давай-те ка поставим на такой-то сумме ущерба стомость полиса чуть ниже чем у таких-то... Т.е. никакой научной обоснованности и тем более связи с тем, что часть рисков уже оплачена потребителями по ОСАГО в зоне до 120 т.р. не наблюдается.

Картинку позже кину, пока вот csv (можно Экселем открыть)

Код

;Контакт-страхование;Альфа-Страхование;Ингосстрах-страхование;МАКС;МСК;Прогресс;РГС;РОСНО;Россия;Ростра;Согласие;Сургутнефтегаз;Уралсиб;Цюрих;Энергогарант;Ю

гория

;;;;;;;;;;;;;;;;

70000;5 131;12 121;17 178;6 643;8 560;7 862;10 387;15 596;6 147;9 650;15 390;6 938;32 658;16 800;8 978;7 346

80000;5 864;13 853;19 208;7 592;9 782;8 985;11 871;17 824;7 025;11 029;17 588;7 929;33 185;16 800;10 261;8 395

90000;6 597;15 584;21 231;8 541;11 005;10 108;13 355;20 052;7 903;12 408;19 787;8 920;33 713;16 800;11 543;9 445

100000;7 330;17 316;22 320;9 491;12 228;11 231;14 839;22 280;8 781;13 786;21 986;9 911;34 240;16 800;12 826;10 494

110000;8 063;19 048;22 572;10 440;13 451;12 354;16 323;24 508;9 659;15 165;24 184;10 902;34 768;16 800;14 109;11 543

120000;8 796;20 779;22 824;11 389;14 674;13 477;17 807;26 736;10 537;16 543;26 383;11 893;35 295;16 800;15 391;12 593

130000;9 529;22 511;23 075;12 338;15 896;14 600;19 291;28 964;11 415;17 922;28 581;12 884;35 823;17 530;16 674;13 642

140000;10 262;24 242;23 324;13 287;17 119;15 723;20 775;31 192;12 293;19 301;30 780;13 875;36 350;18 879;17 956;14 692

150000;10 995;25 974;23 565;14 236;18 342;16 847;22 259;33 420;13 171;20 679;32 978;14 867;36 878;20 227;19 239;15 741

160000;11 728;27 706;23 840;15 185;19 565;17 970;23 742;27 420;14 049;22 058;35 177;15 858;37 366;21 576;20 522;16 790

170000;12 461;29 437;24 089;16 134;20 788;19 093;25 266;29 134;14 927;23 437;37 376;16 894;37 894;22 924;21 804;17 840

180000;13 194;31 169;24 336;17 083;22 010;20 216;26 710;30 847;15 805;24 815;34 716;17 840;38 421;24 273;23 087;18 889

190000;13 927;32 900;24 586;18 032;23 233;21 339;28 194;32 561;16 684;26 194;36 644;18 831;38 949;25 621;24 369;19 939

200000;14 660;34 632;24 840;18 981;24 456;22 462;29 678;34 275;17 562;27 572;38 573;19 822;39 476;26 970;25 562;20 988

210000;15 393;36 364;25 095;19 930;25 679;23 585;31 162;35 989;18 440;28 951;40 501;20 813;40 004;28 318;26 935;22 037

220000;16 126;38 095;25 344;20 879;26 902;24 708;32 646;27 597;19 318;30 330;35 087;21 804;40 531;29 667;28 217;23 087

230000;16 859;39 827;25 576;21 828;28 124;25 831;34 130;28 851;20 196;31 708;36 682;22 795;41 059;31 015;29 500;24 136

240000;17 592;41 558;25 848;22 777;29 347;26 954;35 614;30 106;21 074;33 087;38 277;23 786;41 586;32 364;30 782;25 186

250000;18 325;43 290;26 075;23 726;30 570;28 078;37 098;31 360;21 952;34 466;38 164;24 778;42 114;33 712;32 065;26 235

260000;19 058;45 022;26 338;24 675;31 793;29 201;38 581;32 614;22 830;35 844;39 691;25 769;42 641;35 060;33 348;27 284

270000;19 791;38 977;26 595;25 624;33 016;30 324;40 065;33 869;23 708;37 223;41 217;26 760;43 169;36 409;34 630;28 334

280000;20 524;40 421;26 824;26 573;34 238;31 447;41 549;35 123;24 586;38 601;42 744;27 751;43 696;37 757;35 913;29 383

290000;21 257;39 672;27 086;27 522;35 461;32 570;43 033;36 378;25 464;39 980;39 398;28 742;44 224;39 106;37 195;30 433

300000;21 990;41 040;27 330;28 472;36 684;33 693;44 517;37 632;26 342;41 359;40 757;29 733;44 751;40 454;38 478;31 482

310000;22 723;42 408;27 590;29 421;37 907;34 816;46 001;38 886;27 220;42 737;42 115;30 724;45 279;41 803;39 761;32 531

320000;23 456;42 240;27 840;30 370;39 130;35 939;47 485;40 141;28 099;44 116;41 073;31 715;45 806;43 151;41 043;33 581

330000;24 189;43 560;28 083;31 319;40 352;37 062;48 969;41 395;28 977;45 494;42 356;32 706;46 334;41 580;42 326;34 630

гория

;;;;;;;;;;;;;;;;

70000;5 131;12 121;17 178;6 643;8 560;7 862;10 387;15 596;6 147;9 650;15 390;6 938;32 658;16 800;8 978;7 346

80000;5 864;13 853;19 208;7 592;9 782;8 985;11 871;17 824;7 025;11 029;17 588;7 929;33 185;16 800;10 261;8 395

90000;6 597;15 584;21 231;8 541;11 005;10 108;13 355;20 052;7 903;12 408;19 787;8 920;33 713;16 800;11 543;9 445

100000;7 330;17 316;22 320;9 491;12 228;11 231;14 839;22 280;8 781;13 786;21 986;9 911;34 240;16 800;12 826;10 494

110000;8 063;19 048;22 572;10 440;13 451;12 354;16 323;24 508;9 659;15 165;24 184;10 902;34 768;16 800;14 109;11 543

120000;8 796;20 779;22 824;11 389;14 674;13 477;17 807;26 736;10 537;16 543;26 383;11 893;35 295;16 800;15 391;12 593

130000;9 529;22 511;23 075;12 338;15 896;14 600;19 291;28 964;11 415;17 922;28 581;12 884;35 823;17 530;16 674;13 642

140000;10 262;24 242;23 324;13 287;17 119;15 723;20 775;31 192;12 293;19 301;30 780;13 875;36 350;18 879;17 956;14 692

150000;10 995;25 974;23 565;14 236;18 342;16 847;22 259;33 420;13 171;20 679;32 978;14 867;36 878;20 227;19 239;15 741

160000;11 728;27 706;23 840;15 185;19 565;17 970;23 742;27 420;14 049;22 058;35 177;15 858;37 366;21 576;20 522;16 790

170000;12 461;29 437;24 089;16 134;20 788;19 093;25 266;29 134;14 927;23 437;37 376;16 894;37 894;22 924;21 804;17 840

180000;13 194;31 169;24 336;17 083;22 010;20 216;26 710;30 847;15 805;24 815;34 716;17 840;38 421;24 273;23 087;18 889

190000;13 927;32 900;24 586;18 032;23 233;21 339;28 194;32 561;16 684;26 194;36 644;18 831;38 949;25 621;24 369;19 939

200000;14 660;34 632;24 840;18 981;24 456;22 462;29 678;34 275;17 562;27 572;38 573;19 822;39 476;26 970;25 562;20 988

210000;15 393;36 364;25 095;19 930;25 679;23 585;31 162;35 989;18 440;28 951;40 501;20 813;40 004;28 318;26 935;22 037

220000;16 126;38 095;25 344;20 879;26 902;24 708;32 646;27 597;19 318;30 330;35 087;21 804;40 531;29 667;28 217;23 087

230000;16 859;39 827;25 576;21 828;28 124;25 831;34 130;28 851;20 196;31 708;36 682;22 795;41 059;31 015;29 500;24 136

240000;17 592;41 558;25 848;22 777;29 347;26 954;35 614;30 106;21 074;33 087;38 277;23 786;41 586;32 364;30 782;25 186

250000;18 325;43 290;26 075;23 726;30 570;28 078;37 098;31 360;21 952;34 466;38 164;24 778;42 114;33 712;32 065;26 235

260000;19 058;45 022;26 338;24 675;31 793;29 201;38 581;32 614;22 830;35 844;39 691;25 769;42 641;35 060;33 348;27 284

270000;19 791;38 977;26 595;25 624;33 016;30 324;40 065;33 869;23 708;37 223;41 217;26 760;43 169;36 409;34 630;28 334

280000;20 524;40 421;26 824;26 573;34 238;31 447;41 549;35 123;24 586;38 601;42 744;27 751;43 696;37 757;35 913;29 383

290000;21 257;39 672;27 086;27 522;35 461;32 570;43 033;36 378;25 464;39 980;39 398;28 742;44 224;39 106;37 195;30 433

300000;21 990;41 040;27 330;28 472;36 684;33 693;44 517;37 632;26 342;41 359;40 757;29 733;44 751;40 454;38 478;31 482

310000;22 723;42 408;27 590;29 421;37 907;34 816;46 001;38 886;27 220;42 737;42 115;30 724;45 279;41 803;39 761;32 531

320000;23 456;42 240;27 840;30 370;39 130;35 939;47 485;40 141;28 099;44 116;41 073;31 715;45 806;43 151;41 043;33 581

330000;24 189;43 560;28 083;31 319;40 352;37 062;48 969;41 395;28 977;45 494;42 356;32 706;46 334;41 580;42 326;34 630

Цитата(DarkElf @ 24.10.2011, 10:52)

А Вы учли, что если страховая стоимость имущества 120, а реальная - 380, то и компенсация будет пропорциональна их соотношению?

ИМХО, в этом случае должны быть еще большая нелинейность, т.е. стоимость страховки крайне низкая, чего не наблюдается. (необорот, наблюдается крайне высокие значения сумм страховках на нижних диапазонах, да еще при страховании на неполную сумму)

Допустим, если авто застрахован на 100, а стоит миллион, то при ущербе на 100 т.р. страхователь получает 100 * 1/10 = 10 т.р. (т.е. страховщик получит 90 т.р. дохода) При этом страховщик получает 100 т.р по регрессу.

Т.е зависимости премии от страховой суммы должны быть еще более нелинейными при таком раскладе, а не менее, так как сумма ответственности страховщика вообще копейки, да еще он покрыта страховкой ОСАГО с запасом.

В общем, обдирают страховые по полной программе и не единожды, как всегда, самых бедных.

Согласен с Varan'ом. Считаю, что при страховании КАСКО, страховка ОСАГО-является лишь бессмысленной переплатой.

Цитата(Цтег @ 26.10.2011, 11:48)

Согласен с Varan'ом. Считаю, что при страховании КАСКО, страховка ОСАГО-является лишь бессмысленной переплатой.

Вообще-то Varan считает, КМК наоборот.

А по твоему посту. Как КАСКО виновника поможет ему не выплатить страховой пострадавшего регресс?

Для просмотра полной версии этой страницы, пожалуйста, пройдите по ссылке.