Цитата

Вообще-то Varan считает, КМК наоборот.

Сорри, значит был невнимательным.

Цитата

Как КАСКО виновника поможет ему не выплатить страховой пострадавшего регресс?

Наверно никак, но страхуясь по КАСКО и ОСАГО одновременно, ты не ощущаешь, что тебя страховщики некоторым образом на денежку разводят?

Цитата(Цтег @ 26.10.2011, 12:22)

Наверно никак, но страхуясь по КАСКО и ОСАГО одновременно, ты не ощущаешь, что тебя страховщики некоторым образом на денежку разводят?

Нет. См. выше. Так считает

Varan.

DarkElf

26.10.2011, 11:39

Цитата(Цтег @ 26.10.2011, 11:48)

Согласен с Varan'ом. Считаю, что при страховании КАСКО, страховка ОСАГО-является лишь бессмысленной переплатой.

если ДТП по Вашей вине произойдет - потерпевшему сами платить будете без ОСАГО. Вашу то машину по КАСКО починят

Алексий

26.10.2011, 11:41

Цитата

Допустим, если авто застрахован на 100, а стоит миллион, то при ущербе на 100 т.р. страхователь получает 100 * 1/10 = 10 т.р. (т.е. страховщик получит 90 т.р. дохода) При этом страховщик получает 100 т.р по регрессу.

Я что-то не понял, если ты въехал в дерево, с кого страховая в таком случае получает регресс? Не забывай, КАСКО в основном, от таких случаев (т.е. когда либо твой собственный косяк, либо неустановленных третьих лиц). Когда есть виновный, то действует его ОСАГО. И что за формулу ты привёл? Если авто стоит миллион, ты платишь страховой взнос в сумме 100тыс и спишь спокойно. В случае тотала или угона тебе выплатят (утрировано, в зависимости от договора) тот же миллион, чтобы ты спокойно пошёл и купил новый авто. В случае ущерба (независимо от суммы ущерба, но в пределах рентабельности) тебе либо бесплатно чинят либо оплачивают починку на стороне. Какие 10 тыс?

Цитата(Алексий @ 26.10.2011, 12:41)

Я что-то не понял, если ты въехал в дерево, с кого страховая в таком случае получает регресс? Не забывай, КАСКО в основном, от таких случаев (т.е. когда либо твой собственный косяк, либо неустановленных третьих лиц). Когда есть виновный, то действует его ОСАГО. И что за формулу ты привёл? Если авто стоит миллион, ты платишь страховой взнос в сумме 100тыс и спишь спокойно. В случае тотала или угона тебе выплатят (утрировано, в зависимости от договора) тот же миллион, чтобы ты спокойно пошёл и купил новый авто. В случае ущерба (независимо от суммы ущерба, но в пределах рентабельности) тебе либо бесплатно чинят либо оплачивают починку на стороне. Какие 10 тыс?

Насчет "в основном" я б не стал так однозначно утверждать. Имхо в штуках число страховых случаем на 70% лежат в дипазоне до 120 штук по ущербу, покрываемому ОСАГО.

КАСКО и ОСАГО пересекаются по риску, когда твоему авто нанесен ущрб от чужого авто. Этот риск уже застрахован по ОСАГО (полис виновника). Раз риск застрахован, то стоимость полиса каско должен это учитывать, но этого не происходит (по крайней мере, я это не обнаружил пока). Мало того, ИМХО, стоимсть полиса КАСКО сильно завышна на нижних значениях диапазона страховых сумм.

Что касается формулы, то не обязательно страховать на всю стоимость авто, можно страховать на меньшую. При этом стоимость полиса должна сильно падать ( в реальности, как показывают графики, стоимость практически не падает). Если сумма, на которую ты страхуешь, меньше стоимости авто, выплата ущерба идет пропорционально соотношению суммы, на которую ты застраховал, и стоимостью авто. Т.е., допустим, если авто стоит 400 штук, а страховка куплена под 300, и ущерб, допустим, 150, выплата будет 150*3/4 = 112.5.

Цитата(Алексий @ 26.10.2011, 12:41)

Я что-то не понял, если ты въехал в дерево, с кого страховая в таком случае получает регресс? Не забывай, КАСКО в основном, от таких случаев (т.е. когда либо твой собственный косяк, либо неустановленных третьих лиц). Когда есть виновный, то действует его ОСАГО.

при последнем дтп аккуратно заполнил извещение о ДТП с виновниом аварии. Понес документы в свою страховую по КАСКО. Извещение их никак не заинтересовало, хотя в соответствии с правилами страхования КАСКО они действительно вольны представлять мои интересы по взысканию ущерба с виновника ДТП. Странно, что при этом они самоустранились от взыскания с него по ОСАГО(ОСАГО виновника была оформлена в другой страховой компании, нежели моя КАСКО)

Цитата(Алексий @ 26.10.2011, 12:41)

И что за формулу ты привёл? Если авто стоит миллион, ты платишь страховой взнос в сумме 100тыс и спишь спокойно. В случае тотала или угона тебе выплатят (утрировано, в зависимости от договора) тот же миллион, чтобы ты спокойно пошёл и купил новый авто. В случае ущерба (независимо от суммы ущерба, но в пределах рентабельности) тебе либо бесплатно чинят либо оплачивают починку на стороне. Какие 10 тыс?

речь не о страховой премии, а о страховой сумме. Ты можешь застраховать свою машину на любую стоимость, не превышающую ее ыночную. Соответственно и возмещение будешь получать в пропорциональном объеме.

Цитата(Levsha @ 26.10.2011, 12:55)

при последнем дтп аккуратно заполнил извещение о ДТП с виновниом аварии. Понес документы в свою страховую по КАСКО. Извещение их никак не заинтересовало, хотя в соответствии с правилами страхования КАСКО они действительно вольны представлять мои интересы по взысканию ущерба с виновника ДТП. Странно, что при этом они самоустранились от взыскания с него по ОСАГО(ОСАГО виновника была оформлена в другой страховой компании, нежели моя КАСКО)

Сомневаюсь, что такое возможно, - речь идет о существенных суммах. Если бы страховые забивали не регресс, они б разорились давно.

DarkElf

26.10.2011, 12:06

Цитата(Levsha @ 26.10.2011, 12:55)

при последнем дтп аккуратно заполнил извещение о ДТП с виновниом аварии. Понес документы в свою страховую по КАСКО. Извещение их никак не заинтересовало, хотя в соответствии с правилами страхования КАСКО они действительно вольны представлять мои интересы по взысканию ущерба с виновника ДТП. Странно, что при этом они самоустранились от взыскания с него по ОСАГО(ОСАГО виновника была оформлена в другой страховой компании, нежели моя КАСКО)

У меня было 2 случая с регрессом в двух разных компаниях. оба раза извещение о дтп никого не интересовало.

в первом случае, когда писал заявление, людей по осаго массово отправляли строчить эти извещения, а вместо подписи второй стороны писать - "от подписи отказался", или искать второго участника для прынципиальных)

вообще, из 5 случаев только один раз кто-либо из других участников ДТП захотел эту бумажонку марать))

Цитата(Varan @ 26.10.2011, 13:02)

Сомневаюсь, что такое возможно, - речь идет о существенных суммах. Если бы страховые забивали не регресс, они б разорились давно.

кмк, с учетом объемов взаиморасчетов - страховые все, что до 120 тысяч - считают в страховых случаях, а не в рублях, иначе замучаешься))

Цитата(Varan @ 26.10.2011, 13:02)

Сомневаюсь, что такое возможно, - речь идет о существенных суммах. Если бы страховые забивали не регресс, они б разорились давно.

возможно, взаимозачет между страховыми уже давно идет не на уровне, установленном законом об ОСАГО?

Цитата(DarkElf @ 26.10.2011, 13:06)

кмк, с учетом объемов взаиморасчетов - страховые все, что до 120 тысяч - считают в страховых случаях, а не в рублях, иначе замучаешься))

Не, ну если им считать лень, могут не считать. Это их личное дело, как они там взаиморасчитвыаются.

По закону они должны получить сумму ущерба в лимите от СК виновника, а какую получают на самом деле нам фиолетово.

А вот ситуация, что стоимость страховки КАСКО не учитывает, что часть рисков уже застрахована по ОСАГО смахивает на мошенничество.

DarkElf

26.10.2011, 12:42

Цитата(Varan @ 26.10.2011, 13:18)

Не, ну если им считать лень, могут не считать. Это их личное дело, как они там взаиморасчитвыаются.

По закону они должны получить сумму ущерба в лимите от СК виновника, а какую получают на самом деле нам фиолетово.

А вот ситуация, что стоимость страховки КАСКО не учитывает, что часть рисков уже застрахована по ОСАГО смахивает на мошенничество.

ну, все, что до 120 - в штуках.

все, что свыше - с виновника.

Вы жжоте.

ОСАГО страхует Вашу ответственность перед третьими лицами.

КАСКО - страхует Ваше имущество от ущерба.

для Вас это два совершенно разных риска.

а если считаете мошенничеством - Вы вправе обратиться в правоохранительные органы с соответствующим заявлением..

Цитата(DarkElf @ 26.10.2011, 13:42)

Вы жжоте.

ОСАГО страхует Вашу ответственность перед третьими лицами.

КАСКО - страхует Ваше имущество от ущерба.

для Вас это два совершенно разных риска.

Я Вам уже 3-й раз поясняю.

ОСАГО и КАСКО - это не риски, а пакеты страховых продуктов.

КАСКО - это добровольный пакет, туда можно включить чего душе угодно, ОСАГО - обязательный.

Внутри пакета КАСКО есть риск "причинение ущерба моему авто при ДТП от 3-х лиц", который уже застрахован (ответственность всех участников движения страхуется в лимите 120, как известно, в обязательном порядке.

Если мне предложат пакет КАСКО с выкинутым этим риском за меньшие деньги, то я, может быть, подумаю не купить ли его.

А платить дважды за одно и то же не намерен.

Подать, конечно, можно, но ответ будет примерно такой:

- КАСКО - дело добровольное. Не нравится тариф - не страхуй.

По закону расчетную формулу тарифа страховая мне предоставлять не обязана.

DarkElf

26.10.2011, 14:47

по осаго Вы за свою ответственность перед третьими лицами платите.

по каско - за страхование своего имущества.

в этом пакете за ответственность в том числе и перед Вами платят третьи лица.

так что, даже если регрессионность в пакете каско и не заложена, то Вы уж точно не платите за одно и тоже дважды..

хотя, эти Ваши графики с ценами - малоубедительны.

С ценами, которые Вы объяснять отказались.

Возьмем Ренессанс, известный своим демпинговым ценообразованием:

2009 - 400 - 30,9

2008 - 360 - 30,5

2007 - 324 - 28,7

при неизменном наборе опций и снижении страховой суммы. что как раз таки объясняется ростом износа автомобиля и снижением компенсаций выплаты регрессом.

Цитата(DarkElf @ 26.10.2011, 15:47)

по осаго Вы за свою ответственность перед третьими лицами платите.

по каско - за страхование своего имущества.

в этом пакете за ответственность в том числе и перед Вами платят третьи лица.

так что, даже если регрессионность в пакете каско и не заложена, то Вы уж точно не платите за одно и тоже дважды..

Страхуя свою ответственность перед третьими лицами в обязательном порядке, я также по закону ожидаю, что ответственность всех лиц- участников движения также застрахована. (Т.е. они внесли платеж, который страхует их ответственность). Ответственность всех участников движения в лимите до 120 т.р. на момент заключения оказывается застрахована.

Да, при наступления страхового случая с моим авто (при моей невиновности) платеж по регрессу пойдет физически не по моему полису ОСАГО (а по полису виновника), но я страхую по ОСАГО не только для того, чтоб застраховать свою ответственность, но и для того, чтобы эту ответственность застраховали другие. Т.е. взнос по ОСАГО означает что "я застраховал свою ответственность, и другие сделали то же самое."

Раз стоимость полиса КАСКО не учитывает описанные выше платежи, иначе как двойным переплатой по части рисков это не назовешь. ИМХО.

Цитата

хотя, эти Ваши графики с ценами - малоубедительны.

С ценами, которые Вы объяснять отказались...

Почему я должен комментировать данные, которые непонятно откуда взялись, и непонятно, что должны проиллюстрировать?

Что касается графиков, то тут как раз всё нагладно видно.

Зависимость между страховой суммой по одному и тому же авто и стомостью полиса линейная у большинства, что говорит о том, что влияния регрессных выплат на стоимость полиса нет.

Varan, а разницу между "новое за старое" и "старое за старое" уже не считаем?

Varan, а есть вообще статистика по количеству полисов КАСКО со страховой суммой до 120 тыс? Не будет ли это ничтожной каплей в море среди всех полисов КАСКО, которой смело можно пренебрегать при ценообразовании полисов КАСКО?

DarkElf

26.10.2011, 15:56

Цитата(Varan @ 26.10.2011, 16:35)

Почему я должен комментировать данные, которые непонятно откуда взялись, и непонятно, что должны проиллюстрировать?

Что касается графиков, то тут как раз всё нагладно видно.

Зависимость между страховой суммой по одному и тому же авто и стомостью полиса линейная у большинства, что говорит о том, что влияния регрессных выплат на стоимость полиса нет.

Источник: калькуляторы на официальных сайтах.

При неизменности стажа и т.п. оставаться неизменной стоимость может только за счет коэффициента возраста.

не секрет, что чем старше машина - тем меньше приходит по регрессу. иначе с возрастом - тариф бы линейно снижался, в зависимости от снижения страховой стоимости. но, этого не происходит.

Еще раз.

Есть Гетц стоимостью 380.

Вы его страхуете на 70 и 150 тысяч рублей.

произошел страховой случай хуже среднего, с уроном 150 тысяч рублей.

В итоге в первом случае страховая Вам заплатит (70/380)*150, во втором - (150/380)*150 = 27.6 и 59.2 тысячи рублей.

обе суммы укладываются в лимит ответственности по ОСАГО. с чего бы тарифу нелинейно то расти?

т.е. к пределу по осаго подберетесь только при страховой сумме в 300 тысяч при убытке в 150.

если считать средним убытком тысяч 50, то к пределам ОСАГО при чужой вине Вы даже не подберетесь - тотал наступит раньше.

Так какого собственно скачка Вы ожидаете?:-)

Цитата(Levsha @ 26.10.2011, 16:50)

Varan, а есть вообще статистика по количеству полисов КАСКО со страховой суммой до 120 тыс? Не будет ли это ничтожной каплей в море среди всех полисов КАСКО, которой смело можно пренебрегать при ценообразовании полисов КАСКО?

На такую сумму навряд ли много народа страхует, думаю не более 10% (это будут старые авто и т.п.)

Только причем тут это?

Речь идет о том, что, даже если я беру полис, допустим, под покрытие 400 т.р. дожно быть учтено, что ущерб до 120 т.р. уже застрахован. И страховая премия должна соотв. образом уменьшаться. Проще всего это увидеть просто на страховках с низкой стомостью покрытия.

Я менял сумму страховки с неполным покрытием ущерба от 70 до 330 (стоимости авто) - графики линейны.

Можно аналогично пробить просто страховки на полную стоимость в том же диапазоне - они так же будут почти линейны, я уверен.

Цитата(Varan @ 26.10.2011, 17:02)

На такую сумму навряд ли много народа страхует, думаю не более 10% (это будут старые авто и т.п.)

Только причем тут это?

Речь идет о том, что, даже если я беру полис, допустим, под покрытие 400 т.р. дожно быть учтено, что ущерб до 120 т.р. уже застрахован. И страховая премия должна соотв. образом уменьшаться. Проще всего это увидеть просто на страховках с низкой стомостью покрытия.

Я менял сумму страховки с неполным покрытием ущерба от 70 до 330 (стоимости авто) - графики линейны.

Можно аналогично пробить просто страховки на полную стоимость в том же диапазоне - они так же будут почти линейны, я уверен.

они линейны как раз потому, что полисами со страховыми суммами меньше 120 можно спокойно пренебрегать. Я так думаю, что таких полисов КАСКО вообще не больше пары процентов. Поэтому ровно с такой же долей уверенности можно утерждать, что в каждом полисе КАСКО заложена возможность регресса по ОСАГО.

Levsha, рациональное зерно в Ваших рассуждениях есть, я подумаю :-)

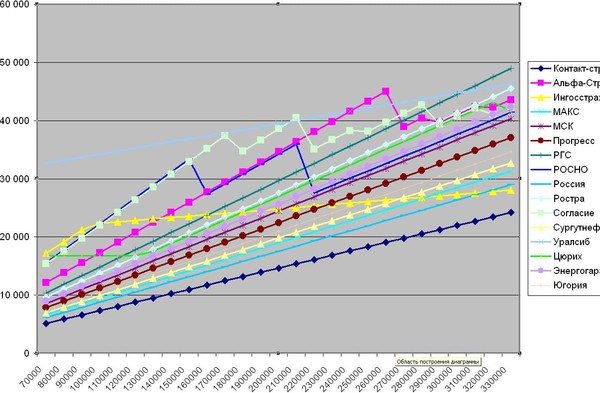

До стоимости авто при частичной страховке на гетце до 330 т.р. (текущая стоимость авто) получились вот такие графики:

Такое ощущение, что тарифы вообще назначаются страховыми от фонаря.

Сдается мне , что не учтен тот факт , что ОСАГО считает с учетом износа, а КАСКО как правило нет(каска с износом тот еще лохотрон....), так что рассчитывать на 150 рублей от ОСАГО.... ну когда совсем машину в мусор...., или долгий и нудный суд.... (ни тот ни другой вариант, про мусор и суд, не является желанным для любого автолюбителя или автопроффессионала)

ИМХО - КАСКО штука нужная за адекватный ценник, когда за неадекватный - то есть другая страховая )))

Аналитик

27.10.2011, 9:48

Цитата(Varan @ 26.10.2011, 13:53)

Внутри пакета КАСКО есть риск "причинение ущерба моему авто при ДТП от 3-х лиц", который уже застрахован (ответственность всех участников движения страхуется в лимите 120, как известно, в обязательном порядке.

ой ли?

По ОСАГО застрахованы пешеходы, животные, скутеры и т.д.? А ведь они являются участниками движения и они, в случае ДТП, могут нанести ущерб.

И в при отсутствии у пострадавшего авто КАСКО - никакое ОСАГО не будет компенсировать этот ущерб. Только через суд к причинителю ущерба или его владельцу.

Цитата(Аналитик @ 27.10.2011, 10:48)

ой ли?

По ОСАГО застрахованы пешеходы, животные, скутеры и т.д.? А ведь они являются участниками движения и они, в случае ДТП, могут нанести ущерб.

И в при отсутствии у пострадавшего авто КАСКО - никакое ОСАГО не будет компенсировать этот ущерб. Только через суд к причинителю ущерба или его владельцу.

а реально прикольная тема застраховать пешеходов и животных :)

Jarlacks

27.10.2011, 11:52

Брокер, ну ещё бы! Мечта автомобилистов и СК! )))

Я езжу очень аккуратно, даже по телефону не болтаю за рулем. Но наличие на дорогах горячих восточных парней , меня просто в ступор вводит. Так и жду, что на светофоре кто-то из них в зад въедет((Про Осаго знаю, что денег всем не хватает на ремонт, но платит за КАСКО 30-50 тыр. не реально..Что с честной гражданкой...есть у кого конкретный опыт, как она работает? цена привлекательная.

DarkElf

10.11.2011, 19:03

Цитата(iness @ 10.11.2011, 20:54)

Я езжу очень аккуратно, даже по телефону не болтаю за рулем. Но наличие на дорогах горячих восточных парней , меня просто в ступор вводит. Так и жду, что на светофоре кто-то из них в зад въедет((Про Осаго знаю, что денег всем не хватает на ремонт, но платит за КАСКО 30-50 тыр. не реально..Что с честной гражданкой...есть у кого конкретный опыт, как она работает? цена привлекательная.

даже если "гражданка" Вам честно посчитает, на ремонт все равно не хватит..

Почему не хватит? Я конечно, понимаю. Что всякое бывает и ущерб по ДТП может быть разный. Но есть же какие-то вероятные варианты, их можно просчитать в зависимости от опыта вождения. Стиля и места езды и т.д. Ну и еще толщина кошелька имеет значение.

Аналитик

15.11.2011, 10:53

Цитата(iness @ 14.11.2011, 20:28)

Почему не хватит? Я конечно, понимаю. Что всякое бывает и ущерб по ДТП может быть разный. Но есть же какие-то вероятные варианты, их можно просчитать в зависимости от опыта вождения. Стиля и места езды и т.д. Ну и еще толщина кошелька имеет значение.

Потому, что страховым выгодно платить только по судебным решениям полную стоимость - а не всем подряд. А так у СК сейчас по ОСАГО идет грандиозное занижение размеров выплат.

Да и про "угон", "пожар" и прочее - не стоит забывать.

А на счет толщины кошелька - давно сказано - мы не настолько богаты, что б покупать дешевые вещи.

Так что ездить по Мск без КАСКО - это все-равно, что на коньках по асфальту. Можно. Но очень неудобно.

DarkElf

15.11.2011, 11:08

Цитата(iness @ 14.11.2011, 19:28)

Почему не хватит? Я конечно, понимаю. Что всякое бывает и ущерб по ДТП может быть разный. Но есть же какие-то вероятные варианты, их можно просчитать в зависимости от опыта вождения. Стиля и места езды и т.д. Ну и еще толщина кошелька имеет значение.

вот простой пример.

стояли вы на светофоре. а сзади прилетел даун. в минус накладка бампера и молдинг.

машине 5 лет.

даже если не найдут причин отказать в покраске накладки бампера и замене молдинга, то расценки на ремонт будут невысоки, а стоимость деталей - аналог минус износ..

Аналитик

15.11.2011, 15:55

Цитата(DarkElf @ 15.11.2011, 13:08)

вот простой пример.

стояли вы на светофоре. а сзади прилетел даун. в минус накладка бампера и молдинг.

машине 5 лет.

даже если не найдут причин отказать в покраске накладки бампера и замене молдинга, то расценки на ремонт будут невысоки, а стоимость деталей - аналог минус износ..

Даже не на светофоре. А на парковке. Когда владелец пострадавшей машины находился на другом краю шарика.

Вы меня не путайте- я сама запутаюсь)) честная гражданка это же не осаго, она наоборот именно для того и придумана, чтоб недостатки осаго перекрыть, как я понимаю. По ней вообще деньги не платят, а направляют на ремонт.

DarkElf

24.11.2011, 14:41

ну, по КАСКО можно и налом брать.. но, направлениями таки удобнее.

нал покатит только если машина нужна вот совсем срочно, а объем повреждений невелик (стекло там разбили, например)

вот и я об этом же, что на ремонт при среднестатистическом ДТП удобнее..машинку направят на ремонт..ну по мне удобнее, чем выбивать деньги.

или вот пример. из пятничного вечера.

во втором ряду стоит на аварийке фура.

фуру по левому ряду начинает объезжать лансер.

одновременно с очень быстро едущий фокус метрах в 80 сзади перестраивается в левый ряд.

ребятам повезло - один газ в пол, второй - тормоз в пол. еще чуть-чуть - и был бы разбитый в хлам передок у форда и корма у лансера.

разделило их примерно 0,5 метра...

и, что самое главное, выезжали в одну полосу они действительно одновременно..

Цитата(iness @ 10.11.2011, 20:54)

Я езжу очень аккуратно, даже по телефону не болтаю за рулем. Но наличие на дорогах горячих восточных парней , меня просто в ступор вводит. Так и жду, что на светофоре кто-то из них в зад въедет((Про Осаго знаю, что денег всем не хватает на ремонт, но платит за КАСКО 30-50 тыр. не реально..Что с честной гражданкой...есть у кого конкретный опыт, как она работает? цена привлекательная.

Не знаю что за "честная гражданка", но даже по каске есть гимор и местами не слабый... мне вообще непонятна идея по каске доказывать что то страховой... Или они считают что разбив новую машину и отремонтировав по их направлению я что-то приобрел? а заплатив от 1000$ хочется видеть некий сервис, а не беготню с бумагами и пинанием всех и вся.

Цитата(Keldar @ 4.12.2011, 15:27)

Не знаю что за "честная гражданка", но даже по каске есть гимор и местами не слабый... мне вообще непонятна идея по каске доказывать что то страховой... Или они считают что разбив новую машину и отремонтировав по их направлению я что-то приобрел? а заплатив от 1000$ хочется видеть некий сервис, а не беготню с бумагами и пинанием всех и вся.

ну, если так лениво, у ренессанса есть доп.услуга - аварком на любой страховой случай. с Вас заявление по форме страховой и доверка на аваркома. ну и вызов гаи, если без него не обойтись. а вот сбор всяких справок-бумажек - уже на аваркоме.

но, это дольше.

а вообще, с бумажками, особенно при противоправке третьих лиц, тянут сами полицаи..

Цитата(DarkElf @ 4.12.2011, 17:08)

ну, если так лениво, у ренессанса есть доп.услуга - аварком на любой страховой случай. с Вас заявление по форме страховой и доверка на аваркома. ну и вызов гаи, если без него не обойтись. а вот сбор всяких справок-бумажек - уже на аваркоме.

но, это дольше.

а вообще, с бумажками, особенно при противоправке третьих лиц, тянут сами полицаи..

если честно по опыту собирать справки удобнее самому, страховая делает это крайне долго......

Цитата(Брокер @ 1.3.2012, 9:38)

если честно по опыту собирать справки удобнее самому, страховая делает это крайне долго......

от повреждений еще зависит.. Если это царапины на крыле - я бы не парился. А вот без стекла неудобно.. Тут быстрее самому собрать.. И еще убыточников задолбать

Цитата(DarkElf @ 2.3.2012, 13:44)

от повреждений еще зависит.. Если это царапины на крыле - я бы не парился. А вот без стекла неудобно.. Тут быстрее самому собрать.. И еще убыточников задолбать

согласен с Вами :)

VaranЦитата

Страхуя свою ответственность перед третьими лицами в обязательном порядке, я также по закону ожидаю, что ответственность всех лиц- участников движения также застрахована. (Т.е. они внесли платеж, который страхует их ответственность). Ответственность всех участников движения в лимите до 120 т.р. на момент заключения оказывается застрахована.

По идее выходит так, а по жизни - урод который проломился на МКАД по левому отбойнику, который снес мне зеркало , помял дверь, крыло и + по мелочам ехал без номеров и скрылся с места ДТП. Не было бы КАСКО , через пару месяцев дело бы закрыли. Участника бы не установили. И с кого в этом случае получать по ОСАГО?

как думаете стоит ли покупать каско на 5-летний гетц? или сейчас на него запчасти подешеле стали чем пять лет назад? или даже если дело касается кузовщины на разборках выгодней затарится чем каско покупать?

спасибо

Александр23

14.2.2013, 21:27

ваз2107,

Это смотря какие аварии планируешь. А если не планируешь - страхуйся 50/50. Мне обошлась в 13 тыр с лимитом 300 т .

Цитата(Александр23 @ 14.2.2013, 22:27)

ваз2107,

Это смотря какие аварии планируешь. А если не планируешь - страхуйся 50/50. Мне обошлась в 13 тыр с лимитом 300 т .

я извиняюсь а как это 50 на 50?) я если честно не в курсе

Цитата(ваз2107 @ 14.2.2013, 22:51)

я извиняюсь а как это 50 на 50?) я если честно не в курсе

Это когда вносишь в кассу половину стоимости полиса (например, 15 тыс. руб. вместо 30), а в случае наступления страхового случая доплачиваешь остальные 50%. Если ДТП и проч. не происходит за год, то экономишь половину суммы

У меня нет и если бы был, то не окупился бы. Сейчас езжу редко, в основном недалеко от дома. Хотя три года назад был случай, когда меня на стоянке у дома задели, но сейчас такая стоянка, что по идее и задеть не должны. Но вот если регулярно по Москве ездить, то уж лучше с каско.

Цитата(ваз2107 @ 14.2.2013, 22:09)

как думаете стоит ли покупать каско на 5-летний гетц? или сейчас на него запчасти подешеле стали чем пять лет назад? или даже если дело касается кузовщины на разборках выгодней затарится чем каско покупать?

спасибо

каско - это относительное спокойствие за некоторую сумму. да и просто удобнее.

Цитата

каско - это относительное спокойствие за некоторую сумму. да и просто удобнее.

+1 к тому же КАСКО как средство от угона. Если посмотреть хотя бы инфу по форуму , то угоняют как раз не застрахованные машины.

Цитата(Sashelo @ 21.3.2013, 21:50)

+1 к тому же КАСКО как средство от угона. Если посмотреть хотя бы инфу по форуму , то угоняют как раз не застрахованные машины.

каско - это не средство от угона. это средство минимизации потерь при угоне. средства от угона - иммобилайзеры и т.п. "штучки" :)

Никогда не было КАСКО ни на старых авто,ни на новой.Да и с ОСАГО никогда ни разу дел не имел.Каска хороша при крупных повреждениях,а когда отдал 45,царапнули и сделали "бесплатно",то у меня особой радости не было бы.Таким образом не беру КАСКО, потому что на себя я расчитываю на 100%,а с другими пока просто везёт.Вот такой у меня подход.

Jarlacks

22.3.2013, 14:44

SoDimon, просто мы с тобой мамонты, не осознаём всех прелестей современных возможностей и привыкли рассчитывать только на себя)))

Для просмотра полной версии этой страницы, пожалуйста,

пройдите по ссылке.